Trong 20 năm qua, Hoa Kỳ đã tăng cường xuất khẩu PE theo đà bùng nổ khí đá phiến, dẫn đến việc công suất PE mới được đưa vào hoạt động trong nước, đặc biệt là sau năm 2010. Từ khoảng hơn 2 triệu tấn PE xuất khẩu vào những ngày đầu thập kỷ 2000 và khoảng 3 triệu tấn trong những năm 2010, Mỹ đã tiến hành xuất khẩu 10 triệu tấn PE vào năm 2020. Sau đợt sụt giảm nhỏ vào năm 2021, xuất khẩu đã lấy lại đà tăng trưởng vào năm 2022 với mức tăng trưởng 25% và vượt ngưỡng 10 triệu. Vào năm 2023, xuất khẩu đạt kỷ lục mới trên 13 triệu tấn với mức tăng trưởng hàng năm là 21%.

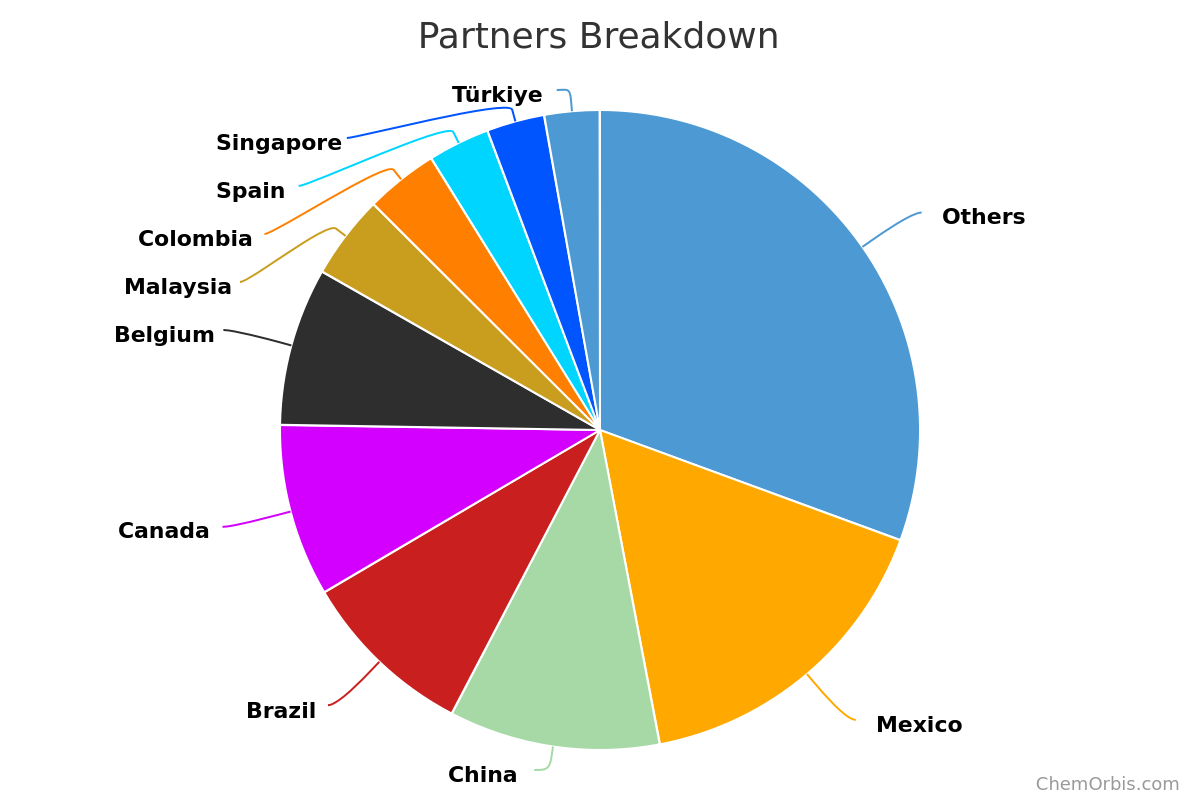

Tìm hiểu nhanh các nước đối tác: Xuất khẩu sang Trung Quốc tăng hơn gấp đôi

Rõ ràng, Hoa Kỳ đã tập trung chủ yếu vào Trung Quốc trong năm ngoái khi nước này xuất khẩu hơn 2,5 triệu tấn PE, cho thấy mức tăng đáng kinh ngạc hàng năm là 118%. Trung Quốc chiếm 19% tổng lượng xuất khẩu PE của Hoa Kỳ, là điểm đến hàng đầu và soán ngôi Mexico.

Mexico bị truất ngôi

Theo thường lệ, các điểm đến xuất khẩu chính của PE Hoa Kỳ là Mexico, Brazil và Canada. Năm 2022, Mexico là nước mua PE của Mỹ nhiều nhất với thị phần 17% trong tổng xuất khẩu, tiếp theo là Trung Quốc với 11% và Brazil với 9%. Vào năm 2023, thị phần của Mexico trong xuất khẩu PE của Hoa Kỳ giảm xuống 14% và Brazil xuống 8%, mặc dù khối lượng xuất khẩu sang các nước này vẫn cho thấy mức tăng trưởng hàng năm lần lượt là 2% và 16%.

*Công cụ Thống kê Pro: bên trái là năm 2022, bên phải là năm 2023. Nhấp chuột phải vào hình ảnh và mở trong tab mới để xem ảnh chụp nhanh có kích thước đầy đủ.

Mỹ đã đẩy mạnh xuất khẩu sang Trung Quốc như thế nào dù Trung Quốc ít phụ thuộc vào nhập khẩu hơn?

Nhu cầu ngày càng tăng của Trung Quốc đối với PE Hoa Kỳ đòi hỏi cần hiểu rõ hơn về bối cảnh vì tổng lượng nhập khẩu của nước này hầu như không thay đổi so với năm trước song lượng nhập khẩu từ Mỹ lại bùng nổ. Đây là năm thứ hai liên tiếp Trung Quốc đã tăng nhập khẩu PE từ Mỹ bất chấp tốc độ tăng trưởng chung của nhập khẩu bị đình trệ. Theo Tin tức Sản xuất Pro của ChemOrbis, xét đến thực tế là Trung Quốc đã sản xuất khoảng 5 triệu tấn PE vào năm 2023, làm thế nào mà các nhà cung cấp PE của Hoa Kỳ lại giành được ngày càng nhiều thị phần ở Trung Quốc trong vài năm qua?

Có phải tất cả là do PE Hoa Kỳ có quyền tiếp cận các nguyên liệu thô có lợi thế về chi phí?

Các nhà sản xuất cracker ethane ở Mỹ tiếp tục mang lại lợi thế về chi phí cho các nhà sản xuất PE. Theo EIA, giá ethane năm 2023 thấp hơn 50% so với giá trung bình năm 2022 và theo đó, giá ethylene thấp hơn 30%, dẫn đến cải thiện lợi nhuận cho các nhà sản xuất PE.

Điều này giúp người bán trong khu vực đẩy mạnh xuất khẩu và hạ giá của đối thủ cạnh tranh tại các điểm xuất khẩu, đặc biệt là ở Trung Quốc, khi nhu cầu trong nước vẫn bị hạn chế trong bối cảnh lãi suất tăng. Trong nỗ lực tránh tồn kho và xói mòn lợi nhuận, các nhà sản xuất cũng giảm mạnh công suất hoạt động trên khắp nước Mỹ. Đổi lại, xuất khẩu chiếm hơn 50% tổng sản lượng trong năm qua ở Mỹ.

Xuất khẩu PE của Mỹ sẽ tiếp tục tăng trưởng?

Dù có lợi thế về chi phí tuy nhiên Mỹ có thể phải đối mặt với nhiều thách thức hơn để duy trì tốc độ xuất khẩu trong những năm tới. Sản xuất trong nước có xu hướng mở rộng hơn nữa vào năm 2024 do Shell, Bayport và Nova đều đã khởi động các nhà máy PE mới trong vài tháng qua ở Bắc Mỹ. Dow cũng sẵn sàng đưa vào vận hành một nhà máy PE mới trong năm nay.

Điều này xảy ra vào thời điểm nhu cầu toàn cầu chưa phục hồi toàn bộ do các ngân hàng trung ương không cắt giảm lãi suất nhanh chóng. Trung Quốc cũng đang chùn bước để duy trì tốc độ tăng trưởng trong bối cảnh khủng hoảng bất động sản. Thêm vào đó, nguồn cung PE toàn cầu vượt xa mức tăng trưởng nhu cầu do các công suất mới dự kiến cũng sẽ được bổ sung vào năm 2024.

Trung Quốc đang kế hoạch đưa vào hoạt động 8 triệu tấn công suất sản xuất polyethylene (PE), trong khi Ấn Độ và Việt Nam cũng nằm trong danh sách khởi động các nhà máy mới, tuy không lớn bằng ở Trung Quốc.

Tất cả điều này đồng nghĩa với việc áp lực nguồn cung sẽ gia tăng thêm đối với các nhà sản xuất PE tại Hoa Kỳ, và việc cạnh tranh để giành được thị phần trên thị trường toàn cầu sẽ trở nên khốc liệt hơn bao giờ hết.